Hana Financial Group သည် ဘဏ်ကျောထောက်နောက်ခံပြုထားသော တည်ငြိမ်သောဒင်္ဂါးများဆီသို့ အရှိန်အဟုန်ဖြင့် တွန်းအားပေးနေသည့်အတွက် မိတ်ဖက်များကို စောစောစီးစီး သော့ခတ်ရန် ရွေ့လျားနေသောကြောင့်၊ စည်းမျဉ်းကန့်သတ်ချက်များသည် ထုတ်ပေးသည့်အုပ်စုများထက် လက်တစ်ဆုပ်စာကျော်အတွက် ခက်ခဲစေသောကြောင့် ပြိုင်ဘက်များကို ဖျစ်ညှစ်နေပါသည်။

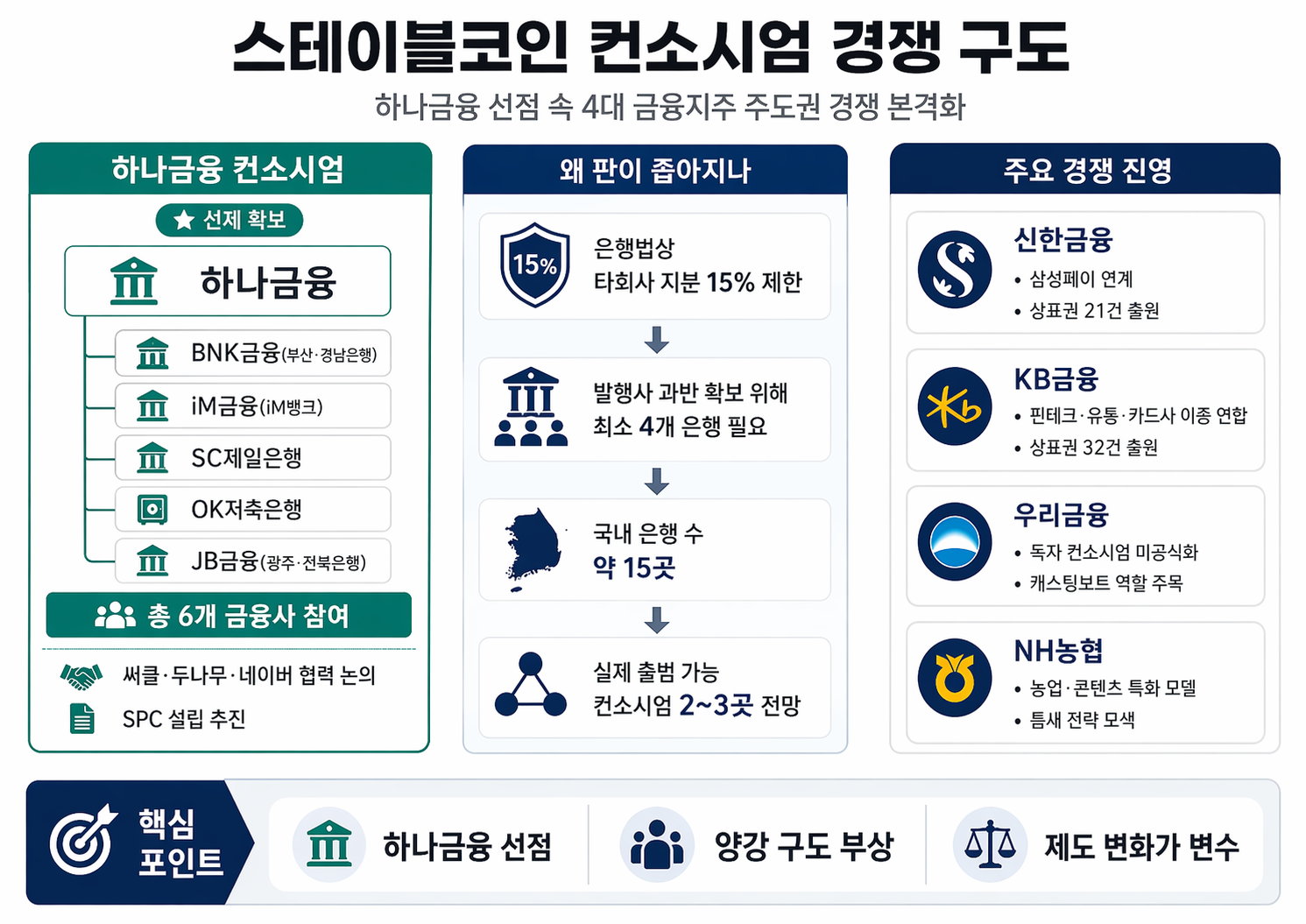

BNK Financial Group ( Busan Bank နှင့် Kyongnam Bank ၏မိခင်) ၊ iM Financial Group (iM Bank) ၊ Standard Chartered First Bank Korea (SC First Bank) ၊ OK Savings Bank နှင့် JB Financial Group (Busan Bank နှင့် Kyongnam Bank) တွင် ရေးဆွဲထားသော Stablecoin ထုတ်ပေးသည့်လုပ်ငန်းစုအတွက် အဖွဲ့အစည်းခြောက်ခုကို ထိထိရောက်ရောက် အာမခံပေးထားကြောင်း Hana Financial Group မှပြောကြားခဲ့သည်။ အဆိုပါအုပ်စုသည် ဝမ်-ချိတ်ဆက်ထားသော တည်ငြိမ်သောဒင်္ဂါးပြားကို စတင်ထုတ်လုပ်ရန် ရည်ရွယ်သည့် ဘဏ်ကြီးလေးသော ဖွဲ့စည်းပုံကို တရားဝင်ဖွဲ့စည်းရန် ကိုရီးယား၏ “အကြီးကြီးလေးခု” ငွေကြေးဆိုင်ရာ ကုမ္ပဏီကြီးများထဲမှ ပထမဆုံးအဖြစ် ကျယ်ကျယ်ပြန့်ပြန့်ရှုမြင်ကြသည်။

လုပ်ငန်းစု၏ချဉ်းကပ်မှုသည် ကိုရီးယားနိုင်ငံ၏ ဘဏ်လုပ်ငန်းစည်းမျဉ်းများတွင် အဓိကဖွဲ့စည်းပုံဆိုင်ရာ ကန့်သတ်ချက်များကြောင့် အရေးကြီးသည်။ နိုင်ငံ၏ ဘဏ်အက်ဥပဒေအောက်တွင် ဘဏ်များသည် ယေဘုယျအားဖြင့် အခြားကုမ္ပဏီတစ်ခု၏ ရှယ်ယာ၏ 15% ထက် မပိုသော ဘဏ်များကို ကန့်သတ်ထားသည်။ လက်တွေ့တွင်၊ ထိုဦးထုပ်သည် ဘဏ်ကိုထိန်းချုပ်ရန် ဒီဇိုင်းထုတ်ထားသည့် တည်ငြိမ်သောဒင်္ဂါးပြားထုတ်ပေးသူအား 50% နှင့်အထက် ပိုင်ဆိုင်ရန်လိုအပ်သည်- အများစုထိန်းချုပ်မှုသို့ရောက်ရှိရန် ရိုးရှင်းစွာပါဝင်ရန် အနည်းဆုံးဘဏ်လေးခုလိုအပ်မည်ဖြစ်သည်။ ပြည်တွင်းဘဏ်များ၏ အကန့်အသတ်ဖြင့်၊ စောစီးစွာ ခေါ်ယူခန့်ထားမှုသည် မည်သည့်လုပ်ငန်းစုတွင် ဖြစ်နိုင်ချေရှိပြီး မည်သည့်အရာမဟုတ်သည်ကို ဆုံးဖြတ်နိုင်သည်။

ကိုရီးယားနိုင်ငံ၏ ကူးသန်းရောင်းဝယ်ရေးဘဏ်လုပ်ငန်းစကြဝဠာသည် အတော်လေးသေးငယ်သည်- တစ်နိုင်ငံလုံးဘဏ်ခုနစ်ခုခန့်၊ ဒေသတွင်းဘဏ်ငါးခု၊ အင်တာနက်တစ်ခုတည်းဘဏ်သုံးခုနှင့် SC First Bank တို့ဖြစ်သည်။ Hana သည် ဘဏ်များစွာကို ချိတ်ဆက်ထားပြီးဖြစ်သောကြောင့်၊ ပြိုင်ဆိုင်မှုအစုအဖွဲ့အတွက် လက်ကျန်ရေကူးကန်သည် လျင်မြန်စွာကျဉ်းမြောင်းသွားသည်—အထူးသဖြင့် လက်ရှိတွင် လက်ရှိသမ္မတများသည် ပြိုင်ဘက်များဖြစ်ကြပြီး ထုတ်ပေးသူတစ်ခုတည်းတွင် အုပ်ချုပ်မှုမျှဝေရန် တွန့်ဆုတ်နေနိုင်သောကြောင့်ဖြစ်သည်။

စက်မှုရင်းမြစ်များက အင်တာနက်ဘဏ်များသည် Kakao နှင့် Toss ကဲ့သို့သော ပလပ်ဖောင်းဂေဟစနစ်များနှင့် ချိတ်ဆက်မှုများကို အသုံးချကာ ပိုမိုလွတ်လပ်သောလမ်းကြောင်းများကို လိုက်လျှောက်ရန် မျှော်လင့်ပါသည်။ “ပိုင်ဆိုင်မှု 15% ကို ချိန်ညှိမထားပါက လုပ်ငန်းစုတစ်ခုတည်ဆောက်ရန် ဘဏ်များစွာ လိုအပ်သည်” ဟု ဘဏ်လုပ်ငန်းကဏ္ဍမှ တာဝန်ရှိသူတစ်ဦးမှ ပြောကြားပြီး ဥပဒေပြင်ဆင်မှုများသည် ခက်ခဲမည်ဖြစ်ကြောင်း ထည့်သွင်းပြောကြားခဲ့သည်။ စည်းကမ်းထိန်းသိမ်းရေးအဖွဲ့များသည် လိုင်စင်အများအပြားကို ခွင့်ပြုထားသော်လည်း၊ ထုတ်ပေးသည့်အဖွဲ့ နှစ်ခု သို့မဟုတ် သုံးခုကသာ လက်ရှိမူဘောင်အောက်တွင် လက်တွေ့ကျကျ စတင်နိုင်သည်ဟု ဈေးကွက်တွင် ပါဝင်သူများက ခန့်မှန်းကြသည်။

Hana ၏အစောပိုင်းအပြောင်းအရွှေ့ကို ဘဏ်လုပ်ငန်းများအပြင် မိတ်ဖက်အဖွဲ့အစည်းများက အားဖြည့်ပေးလျက်ရှိသည်။ အဖွဲ့သည် USD Coin (USDC) နောက်ကွယ်မှ ထုတ်ပေးသူ Circle နှင့် နားလည်မှုစာချွန်လွှာ ရေးထိုးထားပြီး Dunamu (Upbit ၏ အော်ပရေတာ) နှင့် Naver Financial တို့နှင့် အလားအလာရှိသော ပူးပေါင်းဆောင်ရွက်မှုအတွက် ဆွေးနွေးမှုများ ပြုလုပ်ထားကြောင်း သိရသည်။ သီးခြားအားဖြင့်၊ ၎င်းသည် ခရီးသွားလာမှု၊ ဆက်သွယ်ရေး၊ အာမခံ၊ နှင့် ကူးသန်းရောင်းဝယ်ရေးဆိုင်ရာ ကုမ္ပဏီများနှင့် သဘောတူညီချက်များကို ထုတ်ပေးသည့်အဖွဲ့အစည်းအဖြစ် ဆောင်ရွက်မည့် အထူးရည်ရွယ်ချက်ကုမ္ပဏီ (SPC) ကို တည်ထောင်ရန် အစီအစဥ်လုပ်ဆောင်နေစဉ်တွင် လက်တွေ့ကမ္ဘာမှ ငွေပေးချေမှုနှင့် အခြေချအသုံးပြုမှုဆိုင်ရာကိစ္စရပ်များကို လုံခြုံစေရန် လုပ်ဆောင်နေသည်။

Shinhan Financial Group သည် ပေါ်ပေါက်လာသော 'မြင်းနှစ်ကောင်ပြိုင်ပွဲ' တွင် Hana ၏ အရင်းနှီးဆုံးပြိုင်ဘက်အဖြစ် ကျယ်ကျယ်ပြန့်ပြန့်မြင်တွေ့ရသည်။ Shinhan ဥက္ကဌ Jin Ok-dong သည် Stablecoin ဆွေးနွေးမှုများကို တိုက်ရိုက်စိတ်ဝင်စားခဲ့ပြီး၊ အဖွဲ့သည် ဆက်စပ်ကုန်အမှတ်တံဆိပ်လျှောက်လွှာ ၂၁ ခုကို တင်ပြခဲ့သည်။ Shinhan ၏ အဓိကဗျူဟာသည် ပြည်တွင်းရောင်းပွိုင့်ရောက်ရှိမှုအား အတိုင်းအတာတစ်ခုအထိ တည်ငြိမ်သောဒင်္ဂါးပြားဖြန့်ဖြူးရေးကွန်ရက်သို့ ဘာသာပြန်ဆိုရန်နှင့် နယ်စပ်ဖြတ်ကျော်ငွေလွှဲခြင်းထောင့်ကို အပြိုင်တည်ဆောက်ရန် ရည်ရွယ်ခြင်းဖြစ်ပြီး Shinhan ၏ အဓိကဗျူဟာသည် Samsung Pay ၏ ငွေပေးချေမှုလမ်းကြောင်းများနှင့် ပေါင်းစပ်ခြင်းဖြစ်သည်။

KB Financial Group သည် ဘဏ်ဗဟိုပြု ညွန့်ပေါင်းအဖွဲ့ထက် ပိုမိုကျယ်ပြန့်သော 'လုပ်ငန်းခွင်မဟာမိတ်' ဖြင့် ကွဲပြားမှုကို လိုက်ရှာနေသည်။ စျေးကွက်ပါဝင်သူများမှ ကိုးကားထားသော အလားအလာရှိသော ပါတနာများတွင် Toss (Viva Republica)၊ Samsung Card နှင့် Circle ကဲ့သို့သော fintech နှင့် ပလက်ဖောင်းကစားသူများ ပါဝင်ပါသည်။ KB သည် Circle ဖြင့် သက်သေအထောက်အထား အယူအဆတစ်ခုကို ပြီးမြောက်ခဲ့ကြောင်းလည်း သတင်းပေးပို့ပါသည်။ အဖွဲ့၏စာတိုပေးပို့မှုသည် 'အစီအစဉ်ရနိုင်သောငွေ' ကိုဗဟိုပြုထားသည်—အခြေအနေအလိုက်ပေးချေမှုများနှင့် စမတ်စာချုပ်ကဲ့သို့သော ယုတ္တိဗေဒမှတစ်ဆင့် အလိုအလျောက်အပေးအယူဖြစ်စေသည့် အယူအဆ— 'တည်ငြိမ်မှု' နှင့် 'အပြန်အလှန်လုပ်ဆောင်နိုင်မှု' တို့ကို အလေးပေးသည့်ကိရိယာတစ်ခုအဖြစ် နေရာချထားပေးသည့် 'တည်ငြိမ်မှု' နှင့် စံသတ်မှတ်ထားသော 'အပြန်အလှန်လုပ်ဆောင်နိုင်မှု' ကို အလေးထားသည့်အဖွဲ့ဖြစ်သည်။ KB သည် အဓိက ကစားသမားများထဲမှ အများဆုံးဖြစ်သော stabilitycoin-related branding နှင့် ဆက်စပ်သော ကုန်အမှတ်တံဆိပ် ၃၂ ခုကို တင်သွင်းခဲ့သည်။

Woori Financial Group သည် အလားအလာရှိသော 'ဘုရင်မင်းမြတ်' အဖြစ် သဘောထားရန် စျေးကွက်ကို ချန်ထားခဲ့ပြီး သီးသန့်လုပ်ငန်းစုတစ်ခုအဖြစ် မကြေညာသေးပါ။ အဖွဲ့သည် Samsung Wallet နှင့် ပူးပေါင်းဆောင်ရွက်မှုကို ချဲ့ထွင်ရန် နည်းလမ်းများကို ပြန်လည်သုံးသပ်နေပြီး ထိန်းသိမ်းစောင့်ရှောက်ပေးသူ BDACS တွင် ၎င်း၏ရှယ်ယာရင်းနှီးမြုပ်နှံမှုမှတစ်ဆင့် ကော်ပိုရိတ်အသုံးပြုမှုကိစ္စများကို စူးစမ်းရှာဖွေနေပါသည်။ Woori ၏ နောက်ဆုံး ချိန်ညှိမှုသည် ကိုရီးယားသည် တာရှည်ခံ 'ခေါင်းဆောင်နှစ်ဦး' ဖွဲ့စည်းမှုသို့ အခြေချခြင်း ရှိ၊ မရှိ ဆုံးဖြတ်နိုင်သည် သို့မဟုတ် ပိုမိုလွှမ်းမိုးကြီးစိုးသည့် လုပ်ငန်းစုတစ်ခုဆီသို့ အကြံပြုချက်များ ပေးဆောင်နိုင်သည်ဟု သုံးသပ်သူများက ဆိုသည်။

NH NongHyup Bank သည် ကြီးမားသော ကူးသန်းရောင်းဝယ်ရေးဘဏ်ဖွင့်စာအုပ်နှင့် ကွဲပြားသည့် ပိုမိုကျဉ်းမြောင်းပြီး ကဏ္ဍအလိုက် အာရုံစိုက်သည့် မော်ဒယ်ကို စမ်းသပ်နေသည်။ ၎င်းသည် တိုကင်ပလပ်ဖောင်းတစ်ခု၏ပူးတွဲဖွံ့ဖြိုးတိုးတက်မှုအတွက် Samsung Securities နှင့် SK Securities နှင့်ပူးပေါင်းလုပ်ဆောင်နေပြီး Stablecoins များကို Musicow နှင့် Aton နှင့် K-pop အကြောင်းအရာဘဏ္ဍာရေးဆိုင်ရာနှင့် ချိတ်ဆက်ရန် ဆွေးနွေးထားသည်။ NH သည် ၎င်း၏ စိုက်ပျိုးရေးကွန်ရက်ကို အားကောင်းစေမည့် 'smart farm' အစပျိုးမှုများနှင့် ဆက်စပ်နေသော တိုကင်ထုတ်ပေးမှုကို ပြင်ဆင်နေကြောင်း ဒေသတွင်း အစီရင်ခံစာများက ဖော်ပြသည်။

စည်းမျဉ်းစည်းကမ်းဗိသုကာများ အတည်မပြုသေးသဖြင့် အချို့သော လေ့လာသူများသည် ယခုအခါ Hana ၏ လုပ်ငန်းစုတွင် ပါဝင်ရန် ရွေးချယ်သည့် ဘဏ်များသည် သေးငယ်သော တစ်ဦးချင်းရှယ်ယာ အစုရှယ်ယာများ ကုန်ကျစရိတ်ဖြင့်ပင်—သုံးစွဲသူအခြေခံ၊ အဓိက လဲလှယ်သည့် အော်ပရေတာများနှင့် နေ့စဉ်ငွေပေးချေမှု လမ်းကြောင်းများ ပေါင်းစပ်ခြင်းကြောင့် ဖြန့်ဖြူးမှုကို အားကောင်းစေနိုင်သည်။ တစ်ချိန်တည်းမှာပင်၊ စည်းကမ်းထိန်းသိမ်းရေးမှူးများသည် Stablecoin ထုတ်ပေးခြင်းကို ခွင့်ပြုထားသော ဘဏ်လုပ်ငန်းခွဲလုပ်ငန်းတစ်ခုအဖြစ် ခွဲခြားသတ်မှတ်ပါက ယနေ့ခေတ်တွင် ကျယ်ပြန့်သောလုပ်ငန်းစုကို တွန်းအားပေးသည့် အလားတူတရားဝင်ဖွဲ့စည်းပုံကို ပြောင်းလဲနိုင်သည်။ ယင်းအပြောင်းအရွှေ့က ဘဏ်တစ်ခုအား 15% ပမာဏထက် ကျော်လွန်ခွင့်ပြုနိုင်ပြီး သီအိုရီအရ၊ အများစု သို့မဟုတ် အပြည့်အဝပိုင်ဆိုင်ခွင့်ရှိသော ထုတ်ပေးသူအား တည်ထောင်နိုင်သည်—စုပေါင်းသင်္ချာနှင့် ပြိုင်ဆိုင်မှုဆိုင်ရာ ဒိုင်းနမစ်များကို သိသိသာသာပြောင်းလဲစေသည်။

နောက်ထပ်မဖြေရှင်းရသေးသော ပြဿနာတစ်ခုမှာ ဘဏ်တစ်ခုမှ လုပ်ငန်းစုများစွာတွင် ပါဝင်နိုင်မလား။ ကိုရီးယား၏ယခင်ကအင်တာနက်ဘဏ်ဖွဲ့စည်းခြင်းလုပ်ငန်းစဉ်သည် အစုရှယ်ယာရှင်များသည် ပြိုင်ဆိုင်သူများအဖွဲ့များနှင့်ပူးပေါင်းသောအခါ အကျိုးစီးပွားပဋိပက္ခများကို ဖြစ်ပေါ်စေသော်လည်း စျေးကွက်ပါဝင်သူများသည် လိုင်စင်ဒီဇိုင်း၊ အုပ်ချုပ်မှုစည်းမျဉ်းများနှင့် နိုင်ငံ၏ လာမည့်ဒစ်ဂျစ်တယ်ပစ္စည်းဥပဒေပြဋ္ဌာန်းချက်အပေါ် မူတည်၍ ကွဲပြားစွာဆက်ဆံနိုင်ကြောင်း စျေးကွက်ပါဝင်သူများက သတိပြုပါ။

ယခုအချိန်တွင် အစီအစဉ်အများစုသည် စည်းနှောင်မှုမရှိသော MOU အဆင့်တွင်ရှိနေဆဲဖြစ်ပြီး ပြန်လည်ချိန်ညှိရန် နေရာချန်ထားသည်။ သို့သော်လည်း ဘဏ်လုပ်ငန်းရှင်များက အရှိန်အဟုန်ဖြင့် တည်ဆောက်နေသည်ဟု ဆိုကြသည်။ “ဖြစ်နိုင်ချေရှိတဲ့ ဖွဲ့စည်းပုံကတော့ ဒေသတွင်းဘဏ်တွေနဲ့ တခြားအဖွဲ့အစည်းတွေ ပူးပေါင်းပြီး အဓိက ကူးသန်းရောင်းဝယ်ရေးဘဏ်တွေက ဦးဆောင်နေတာပါ” ဟု လုပ်ငန်းတာဝန်ရှိသူတစ်ဦးက ပြောသည်။ “ Hana သည် ဒေသဆိုင်ရာဘဏ္ဍာရေးအုပ်စုများစွာကိုယူဆောင်လာခြင်းဖြင့် ပထမဦးစွာလုပ်ဆောင်ခဲ့ပြီး၊ အခြားဘဏ်ကြီးများသည် ၎င်းတို့၏တုံ့ပြန်မှုကို ပြင်းထန်စွာလုပ်ဆောင်နိုင်သောကြောင့် Stablecoins သည် လာမည့်ငွေပေးချေမှုနှင့်ငွေပေးချေမှုအစုစု၏အဓိကအစိတ်အပိုင်းတစ်ခုဖြစ်လာသောကြောင့် ၎င်းတို့နောက်ကောက်ကျသွားခြင်းမရှိပါ။”

🔎 စျေးကွက်စကားပြန်

- ပထမဆုံးသော့ခတ်ခြင်း- Hana Financial သည် ကိုရီးယား၏ အကန့်အသတ်ရှိသော ဘဏ်များသည် ပါတနာရရှိနိုင်မှု ရှားပါးသော အရင်းအမြစ်တစ်ခုဖြစ်သောကြောင့် ပြိုင်ဘက်များကို ကန့်သတ်နိုင်ခြေရှိသော ဘဏ်များထူထပ်သော Stablecoin လုပ်ငန်းစုကို စုစည်းရန် စောစီးစွာ ရွေ့လျားနေသည်။

- စည်းမျဉ်းသင်္ချာသည် စုစည်းမှုအား တွန်းအားပေးသည်- ဘဏ်အက်ဥပဒေ 15% ရှယ်ယာထုပ် အခြားကုမ္ပဏီများပိုင်ဆိုင်သည့် ဘဏ်များတွင် ဘဏ်ထိန်းချုပ်ထားသော တည်ငြိမ်သော အကြွေစေ့ထုတ်ပေးသူ (လိုအပ်ချက်များ > 50% ဘဏ်ပိုင်ဆိုင်မှု) ပုံမှန်အားဖြင့် လိုအပ်သည်။ အနည်းဆုံး ဘဏ်လေးခုစျေးကွက်ကို အလားအလာရှိသော လုပ်ငန်းစု အနည်းငယ်ဆီသို့ တွန်းပို့သည်။

- ဖြစ်နိုင်ခြေရှိသော စျေးကွက်ဖွဲ့စည်းပုံ- 2-3 အရွယ်တွင် ထုတ်ပေးသူ- လိုင်စင်အများအပြားကို ခွင့်ပြုထားသော်လည်း ပါဝင်သူများသာ ယုံကြည်ကြသည်။ နှစ်ခု သို့မဟုတ် သုံးခု ထုတ်ပေးရေးအဖွဲ့များသည် လက်ရှိကန့်သတ်ချက်များနှင့် ပြိုင်ဆိုင်မှုဆိုင်ရာ ပွတ်တိုက်မှုများအောက်တွင် လက်တွေ့ကျကျ အတိုင်းအတာအထိ ရောက်ရှိနိုင်သည်။

- ပြိုင်ဆိုင်မှုမှာ “ထုတ်ဝေနိုင်သူ” မှ “ဖြန့်ဝေနိုင်သူ” သို့ ပြောင်းသည်- လိုင်စင်အပြင်၊ ဖြန့်ဖြူးရေးအားသာချက်များ (ငွေပေးချေမှုများ၊ ပိုက်ဆံအိတ်များ၊ လဲလှယ်မှုများ၊ ပလက်ဖောင်းဂေဟစနစ်များ) သည် မွေးစားရန်အတွက် အဆုံးအဖြတ်ပေးသည့် စစ်မြေပြင်အဖြစ် ပေါ်ထွက်လျက်ရှိသည်။

- မူဝါဒအန္တရာယ်သည် လွှဲပို့သည့်အချက်ဖြစ်သည်- အကယ်၍ စည်းကမ်းထိန်းကျောင်းသူများသည် Stablecoin ထုတ်ပေးခြင်းကို ခွင့်ပြုထားသော ဘဏ်လုပ်ငန်းခွဲလုပ်ငန်းတစ်ခုအဖြစ် ပြန်လည်အမျိုးအစားခွဲပါက (သို့မဟုတ် မဟုတ်ပါက ဦးထုပ်ကို ဖြေလျှော့ပေးပါ)၊ စျေးကွက်သည် ကျယ်ပြန့်သော လုပ်ငန်းစုမှ အသွင်ပြောင်းသွားနိုင်သည်။ single-bank-led ထုတ်ပေးသူများအပြိုင်အဆိုင် ဒိုင်းနမစ်များကို ပြောင်းလဲခြင်း

💡 မဟာဗျူဟာအချက်များ

- Hana ၏ အသေးစိတ်ပုံစံ- ဘဏ်လုပ်ငန်းစု + ကမ္ဘာလုံးဆိုင်ရာ Stablecoin ကျွမ်းကျင်မှု- Hana သည် အဖွဲ့အစည်းခြောက်ခု (BNK၊ iM၊ SC First Bank၊ OK Savings Bank၊ JB Financial) တို့ကို တန်းစီပြီး နားလည်မှုစာချွန်လွှာမှတစ်ဆင့် ယုံကြည်စိတ်ချရမှုကို အားဖြည့်ပေးလျက်ရှိသည်။ စက်ဝိုင်း (USDC)လက်တွဲရှာဖွေနေစဉ် Dunamu (Upbit) နှင့် Naver ဘဏ္ဍာရေး ဖြန့်ဖြူးမှုနှင့် အသုံးပြုမှု အားကောင်းစေရန်။

- ကျုံးအဖြစ် လုပ်ငန်းစု အုပ်ချုပ်မှု- အဓိကဘဏ်များသည် ပြိုင်ဖက်များဖြစ်သောကြောင့် အုပ်ချုပ်ရေးပိုင်းအရ ပွတ်တိုက်မှုသည် “ကြီးမားသောလုပ်ငန်းစုများ” ကို တားဆီးနိုင်သည်။ Hana ၏အစောပိုင်းညွန့်ပေါင်းအဖွဲ့သည် ပြိုင်ဘက်များကို အုပ်စုငယ်များအဖြစ်သို့ ကွဲပြားသော ထိန်းချုပ်မှုပရိုဖိုင်များဖြင့် လုပ်ငန်းခွင်မဟာမိတ်များအဖြစ် တွန်းအားပေးနိုင်သည်။

- Shinhan ၏ဗျူဟာ- ငွေပေးချေမှု ရထားလမ်းဖမ်းခြင်း- Shinhan က နေရာချထားတယ်။ Samsung Pay အရောင်းပွိုင့်ကို a နှင့်တွဲထားစဉ်တွင် အရောင်းပွိုင့်ရောက်ရှိမှုကို တည်ငြိမ်သောအကြွေစေ့လည်ပတ်မှုအဖြစ်သို့ ပြောင်းလဲရန် နယ်စပ်ဖြတ်ကျော်ငွေလွှဲခြင်း။ ဇာတ်ကြောင်း အဖွဲ့သည် ရည်ရွယ်ချက်ဖြင့် အချက်ပြနေသည်။ 21 အမှတ်တံဆိပ်.

- KB ၏ နည်းဗျူဟာ- ပရိုဂရမ်ထုတ်နိုင်သော ငွေကြေး + အပြန်အလှန်လုပ်ဆောင်နိုင်မှု- KB သည် ပိုမိုကျယ်ပြန့်သောမဟာမိတ် (Toss၊ Samsung Card၊ Circle) ကဲ့သို့သော fintech/platform လုပ်ဖော်ကိုင်ဖက်များဆီသို့ ဦးတည်နေသည် အခြေအနေအရ/အလိုအလျောက် ငွေပေးချေမှုများ နှင့် စံသတ်မှတ်ထားသော အပြန်အလှန်လုပ်ဆောင်နိုင်မှု၊ လို့ဆိုပါတယ်။ အမှတ်တံဆိပ် ၃၂ ခုရွယ်တူများကြားတွင် အများဆုံးဖြစ်သည်။

- Woori သည် “ ဘုရင်ခံ” အဖြစ် သီးခြားလုပ်ငန်းစုမှ ကြေညာခြင်းမရှိပါက၊ Woori ၏နောက်ဆုံးချိန်ညှိမှု (Samsung Wallet ပူးပေါင်းဆောင်ရွက်မှု၊ BDACS မှတစ်ဆင့် ချုပ်နှောင်ထားသည့်ထောင့်) သည် ဈေးကွက်တည်ငြိမ်မှုရှိမရှိ ဆုံးဖြတ်နိုင်မည်ဖြစ်သည်။ ခေါင်းဆောင်နှစ်ယောက် ဖွဲ့စည်းပုံ သို့မဟုတ် တစ်ခုတည်းသော တပ်စခန်းတစ်ခုဖြစ်သည်။

- NH ၏ အထူးပြုကစားနည်း- NH NongHyup သည် ကဏ္ဍအလိုက် ထုတ်ပေးခြင်းဆိုင်ရာ သဘောတရားများ (ငွေချေးကုမ္ပဏီများပါရှိသော တိုကင်ပလက်ဖောင်း၊ K-pop အကြောင်းအရာဘဏ္ဍာရေးဆိုင်ရာ အလားအလာရှိသော လင့်ခ်များ၊ “ smart farm” တိုကင်ယူခြင်း))၊ အစုလိုက်အပြုံလိုက် လက်လီငွေပေးချေမှုထက် အထူးပြုမော်ဒယ်ကို ဦးစွာ အကြံပြုခြင်း။

- ကြည့်ရှုရန် သော့ဖွင့်မေးခွန်းများ-

- ဘဏ်တစ်ခုသည် လုပ်ငန်းစုများစွာကို ချိတ်ဆက်နိုင်ပါသလား။ နောက်ဆုံးလိုင်စင်နှင့် အုပ်ချုပ်မှုစည်းမျဉ်းများပေါ်မူတည်၍ အကျိုးစီးပွားဆိုင်ရာ ပဋိပက္ခများ ဖြစ်ပေါ်လာနိုင်သည်။

- MOU များသည် စည်းနှောင်ထားသော ဖွဲ့စည်းပုံများအဖြစ်သို့ ပြောင်းလဲမည်လား။ မိတ်ဖက်အဖွဲ့များစွာသည် စည်းနှောင်မှုမရှိသောကြောင့် စည်းမျဉ်းရှင်းလင်းချက်များအရ နှောင်းပိုင်းအဆင့်အပြောင်းအလဲများ ဆက်လက်ရှိနေနိုင်ဖွယ်ရှိသည်။

- ထုတ်ပေးသူ မော်တော်ယာဉ် ဒီဇိုင်း- Hana ရဲ့ အစီအစဥ်လေးပါ။ SPC ဘဏ်မဟုတ်သော ဖြန့်ဖြူးရေးလုပ်ဖော်ကိုင်ဖက်များကို ယူဆောင်လာစဉ် ထိန်းချုပ်မှုဆိုင်ရာ လိုအပ်ချက်များကို ကျေနပ်စေရန် အုပ်စုများသည် ပိုင်ဆိုင်မှုကို မည်သို့တည်ဆောက်နိုင်သည်ကို ဖော်ပြသည်။

📘 ဝေါဟာရ

- Stablecoins- တည်ငြိမ်သောတန်ဖိုးကို ထိန်းသိမ်းရန် ဒီဇိုင်းထုတ်ထားသည့် ဒစ်ဂျစ်တယ်တိုကင်တစ်ခုကို ပုံမှန်အားဖြင့် fiat ငွေကြေးတစ်ခု (ဤနေရာတွင်၊ ကိုရီးယားဝမ်)

- လင့်ခ်ချိတ်ထားသော တည်ငြိမ်သောအကြွေစေ့- ပြည်တွင်းငွေပေးချေမှု/အခြေချမှုနှင့် ငွေလွှဲနိုင်ခြေများအတွက် ရည်ရွယ်သည့် KRW သို့ ပေါင်းထည့်ထားသော တည်ငြိမ်သောအကြွေစေ့။

- လုပ်ငန်းစု (ထုတ်ပေးရေး လုပ်ငန်းစု)- စည်းမျဉ်းစည်းကမ်း ပိုင်ဆိုင်မှု/ထိန်းချုပ်မှု လိုအပ်ချက်များနှင့် ကိုက်ညီပြီး အုပ်ချုပ်ရေးကို မျှဝေရန် ထုတ်ပေးသူ အဖွဲ့အစည်းကို ပူးတွဲဖွဲ့စည်းသည့် အဖွဲ့အစည်းတစ်စု။

- ဘဏ်အက်ဥပဒေ 15% ပိုင်ဆိုင်မှုထုပ်- ယေဘုယျအားဖြင့် ဘဏ်များကို ဘဏ်များထက် ပိုမကိုင်ဆောင်ရန် ကန့်သတ်ထားသော ကိုရီးယားစည်းမျဉ်းတစ်ခုဖြစ်သည်။ 15% အခြားကုမ္ပဏီတစ်ခု၏ အစုရှယ်ယာများ—အများစုထိန်းချုပ်မှုရရှိရန် ဘဏ်ပေါင်းများစွာ ပိုင်ဆိုင်ခွင့် လိုအပ်မှုကို တွန်းအားပေးသည်။

- အများစုထိန်းချုပ်မှု (>50%)- ဖော်ပြထားသောဖွဲ့စည်းပုံအောက်တွင် Stablecoin ထုတ်ပေးသူအတွက် ပိုင်ဆိုင်မှုအဆင့်ကို ပုံမှန်အားဖြင့် “ ဘဏ်-ထိန်းချုပ်ထားသည်” ဟု သတ်မှတ်ရန် လိုအပ်သည်။

- SPC (အထူးရည်ရွယ်ချက်ကုမ္ပဏီ) တိကျသောလုပ်ငန်းဆောင်တာတစ်ခုအတွက် ဖန်တီးထားသည့် သီးခြားတရားဝင်အဖွဲ့အစည်းတစ်ခု—ဤနေရာတွင်၊ တည်ငြိမ်သောဒင်္ဂါးပြားထုတ်ပေးသည့်ယာဉ်နှင့် ပိုင်ဆိုင်မှုစည်းမျဉ်းများကို လိုက်လျောညီထွေဖြစ်စေရန် ဖန်တီးထားသည်။

- MOU (နားလည်မှုစာချွန်လွှာ)။ ပူးပေါင်းဆောင်ရွက်လိုသော ရည်ရွယ်ချက်ကို ဖော်ပြသည့် စည်းနှောင်မှုမရှိသော သဘောတူညီချက်၊ တိကျသေချာသော စာချုပ်များအတွက် ရှေ့ပြေးဖြစ်လေ့ရှိသည်။

- USDC- USD Coin သည် ထုတ်ပေးသော အဓိက US dollar stabilitycoin ဖြစ်သည်။ စက်ဝိုင်းရံဖန်ရံခါစီမံခန့်ခွဲမှုနှင့် လိုက်နာမှုကျင့်ထုံးများအတွက် ကိုးကားမှုပုံစံအဖြစ် အသုံးပြုလေ့ရှိသည်။

- အစီအစဉ်ချနိုင်သော ငွေ- စည်းမျဥ်း/အခြေအနေများကို အလိုအလျောက်လုပ်ဆောင်နိုင်သော ငွေ (ဥပမာ၊ ပေးပို့မှုအတည်ပြုချက်တွင် ငွေပေးချေမှု) ကို စမတ်-ကန်ထရိုက်ကဲ့သို့သော ယုတ္တိဗေဒဖြင့် အကောင်အထည်ဖော်လေ့ရှိသည်။

- အပြန်အလှန်လုပ်ဆောင်နိုင်မှု- မတူညီသော ငွေပေးချေမှုကွန်ရက်များ၊ ပိုက်ဆံအိတ်များ၊ လဲလှယ်မှုများနှင့် အဖွဲ့အစည်းများ တူညီသော ဒစ်ဂျစ်တယ်ပိုင်ဆိုင်မှုကို ချောမွေ့စွာနှင့် တသမတ်တည်း လွှဲပြောင်းရန်နှင့် အသိအမှတ်ပြုရန် စွမ်းရည်။

- ငွေပေးချေမှု သံလမ်းများ ငွေကြေးလွှဲပြောင်းပေးသည့် အခြေခံအဆောက်အအုံနှင့် ကွန်ရက်များ (ဥပမာ၊ Samsung Pay-enabled ကုန်သည်လက်ခံမှုကွန်ရက်များ)။

Comments are closed, but trackbacks and pingbacks are open.