Stablecoin အထွက်နှုန်းမော်ဒယ်သည် နည်းပညာကြီးကြီးမားမားနှင့် ငွေပေးချေမှုများ စျေးကွက်ထဲသို့ ဝင်ရောက်လာသောကြောင့် ဖိအားများနှင့် ရင်ဆိုင်နေရသည်။

ဖောက်သည်ကျောထောက်နောက်ခံပြုထားသော အရန်ငွေများပေါ်တွင် အထွက်နှုန်းအများစုကို ထုတ်ပေးသော ထုတ်ပေးသူများ၏ ကာလရှည်ကြာ ရပ်တည်နေသော မော်ဒယ်သည် တည်ငြိမ်သော coin လုပ်ငန်းသည် အဆင့်သစ်တစ်ခုသို့ ရောက်ရှိနေပြီဖြစ်ပြီး၊ crypto-native challengers များမှ ကမ္ဘာလုံးဆိုင်ရာ ငွေပေးချေမှုကြီးကြီးမားမားများအထိ—အများပြည်သူစျေးကွက်များအတွင်း လှုပ်လှုပ်ရွရွဖြစ်လာသည်။

စကားရည်လုပွဲ၏ အလယ်ဗဟိုတွင် နည်းပညာယုံကြည်မှုမှ စီးပွားရေးတရားမျှတမှုသို့ ပိုတိုးလာသော ရိုးရှင်းသောမေးခွန်းတစ်ခုဖြစ်ပါသည်- အသုံးပြုသူအပ်ငွေများပေါ်တွင်တည်ဆောက်ထားသော 'ဒစ်ဂျစ်တယ်ဒေါ်လာ' တစ်မျိုးအဖြစ် တည်ငြိမ်သောဒစ်ဂျစ်တယ်ဒေါ်လာအမျိုးအစားအဖြစ် လုပ်ဆောင်ပါက၊ ထိုဒေါ်လာများကို ကာလတို US Treasuries နှင့် အခြားငွေသားတူတူရိယာများတွင် ရင်းနှီးမြုပ်နှံသောအခါတွင် ရရှိသည့်အတိုးမှ မည်သူက အကျိုးရှိမည်နည်း။

နှစ်အတော်ကြာအောင် လွှမ်းမိုးထားသော Stablecoin မော်ဒယ်သည် ရိုးရှင်းပါသည်။ အသုံးပြုသူများသည် $1 ငွေသွင်းကြပြီး၊ ထုတ်ပေးသူသည် $1 peg on-chain တစ်ခုကိုင်ဆောင်ရန် ရည်ရွယ်ထားသော တိုကင်တစ်ခုကို ထုတ်ယူသည်။ ထုတ်ပေးသူသည် ငွေသားကို အခန်းတစ်ခုတွင် သိမ်းဆည်းမထားပေ။ ယင်းအစား၊ ၎င်းသည် ပုံမှန်အားဖြင့် အရန်ငွေများကို ငွေတိုက်ငွေစာရင်းများနှင့် အလွန်အမင်း အရည်တူတူရိယာများထံ ခွဲဝေပေးကာ အတိုးနှုန်းများ မြင့်တက်လာချိန်တွင် အထွက်နှုန်းကို စုဆောင်းသည်။ ဖောက်သည်များ၏ အပ်နှံထားသော ရန်ပုံငွေများမှ ထုတ်လုပ်သော ပျံ့နှံ့မှုသည် လုပ်ငန်း၏ အဓိကအမြတ်အစွန်း အင်ဂျင်ဖြစ်သည်။ Tether နှင့် နောက်ပိုင်းတွင် USD Coin (USDC) ဖြင့် Circle ($CRCL) သည် ဤဖွဲ့စည်းပုံသည် ပိုမိုမြင့်မားသောပတ်ဝန်းကျင်တွင် မည်မျှအကျိုးအမြတ်ရနိုင်သည်ကို အမှတ်အသားပြုလာခဲ့သည်။

အမှန်မှာ၊ Stablecoin ထုတ်ပေးသူများသည် ဘဏ်များအတွက် ပေါ့ပါးသော အစားထိုးတစ်ခုကို ဖန်တီးခဲ့သည်- ၎င်းတို့သည် ဒေါ်လာနှင့်တူသော တာဝန်ခံမှုများစွာကို စုဆောင်းကာ ကတ်ရထားများထက် တန်ဖိုးပိုမိုမြန်ဆန်စွာ ပြောင်းရွှေ့ကာ ရိုးရာအဖွဲ့အစည်းများကဲ့သို့ လက်ကျန်ရှင်းတမ်းရှုပ်ထွေးမှုမရှိဘဲ အရန်ငွေများကို ငွေရှာကြသည်။ ပေါ်လစီနှုန်းမြင့်လေ စီးပွားရေးအားကောင်းလေဖြစ်သည်။ တာရှည်ခံဝင်ငွေအတွက် ငတ်မွတ်နေသော စျေးကွက်တစ်ခုတွင်၊ ဤ 'အတိုးစက်' သည် ပုံမှန်မဟုတ်သော အတိုင်းအတာဖြင့် ကြည့်နိုင်သည်။

သို့သော် ထိုအမြတ်အစွန်းသည် ပြိုင်ဘက်များကို ဆွဲဆောင်နေသည့်အရာဖြစ်သည်—အတိအကျနှင့် လက်ရှိသမ္မတများ၏ ဈေးနှုန်းကို ပြန်လည်စတင်စေသည်။ Crypto စျေးကွက်များသည် လက်တွေ့စမ်းသပ်မှုဖြင့် ပထမဆုံးတုံ့ပြန်ခဲ့သည်- သုံးစွဲသူများသည် ကုမ္ပဏီတစ်ခုတည်း၏ ယုံကြည်စိတ်ချရမှုကို အားကိုးရန်မဖြစ်သင့်ကြောင်း ဗဟိုချုပ်ကိုင်မှုလျှော့ချသည့် အခြားနည်းလမ်းများက စောဒကတက်ကြပြီး “အထွက်နှုန်းခွဲဝေမှု” ဒီဇိုင်းများသည် ထုတ်ပေးသူတစ်ခုတည်းက အဘယ်ကြောင့်အရန်ဝင်ငွေကို ရယူသင့်သနည်းဟု မေးခွန်းထုတ်ကြသည်။ ယခုအခါတွင်၊ ကမ္ဘာ့အကြီးဆုံးဘဏ္ဍာရေးနှင့်နည်းပညာကုမ္ပဏီအချို့သည် stabilitycoin အခြေခံအဆောက်အအုံနှင့် အခြေချနေထိုင်မှုကွန်ရက်များကို ရှာဖွေနေသောကြောင့် ပြိုင်ဆိုင်မှုအစုသည် ပိုမိုကျယ်ပြန့်လာပါသည်။

Visa ($V)၊ Mastercard ($MA)၊ BlackRock ($BLK)၊ Stripe နှင့် Google ($GOOGL) ကဲ့သို့သော ကုမ္ပဏီများသည် blockchain အသစ်အဆန်းတစ်ခုအဖြစ်မဟုတ်ဘဲ တန်ဖိုးရွေ့လျားနေသည့် စီးပွားရေးအလွှာသစ်တစ်ခုအနေဖြင့် တည်ငြိမ်ဒင်္ဂါးများကို မကြာသေးမီက စိတ်ဝင်စားကြောင်း အချက်ပြခဲ့သည်။ ငွေပေးချေမှုတွင်၊ ခြားနားချက်သည် အရေးကြီးသည်- ငွေပေးငွေယူစီးဆင်းမှုများသည် အခကြေးငွေကို ဖန်တီးပေးကာ သိမ်းဆည်းထားသော လက်ကျန်ငွေများသည် အထွက်နှုန်းနှင့် ဒေတာကို ဖန်တီးပေးသည်။ Stablecoins သည် နှစ်မျိုးလုံးကို ထုတ်ပေးနိုင်သည်။

ဤအကြောင်းအရာတွင် မကြာခဏရည်ညွှန်းလေ့ရှိသည့် ပရောဂျက်တစ်ခုမှာ ထုတ်ပေးသူတစ်ခုတည်းကို အာရုံစိုက်ခြင်းထက် ထုတ်ပေးသူတစ်ခုတည်းကို အာရုံစိုက်ခြင်းထက် စီးပွားရေးအကျိုးအမြတ်ကို ပိုမိုကျယ်ပြန့်စွာ ခွဲဝေပေးခြင်းဖြင့် ထုတ်ပေးခြင်းနှင့် ရွေးနုတ်ခြင်းဆိုင်ရာ သဘောထားကွဲလွဲမှုများကို လျှော့ချရန်နှင့် 'အတိုးလက်ဝါးကြီးအုပ်ခြင်း' ဒိုင်းနမစ်များကို ကန့်သတ်ရန် ဒီဇိုင်းထုတ်ထားသည့် ဖွဲ့စည်းပုံကို အားပေးသည့် OpenUSD (OUSD) ဖြစ်သည်။ OUSD သည် လွှမ်းမိုးထားသော ထုတ်ကုန်တစ်ခု ဖြစ်လာသည်ဆိုသည်က ၎င်းကို ကိုယ်စားပြုသည်ထက် အရေးမကြီးပါ- စရံငွေအထွက်နှုန်းကို သဘာဝအတိုင်း ပိုင်ဆိုင်သည်ဟု ယူဆချက်အတွက် ယုံကြည်ရလောက်သော စိန်ခေါ်မှုတစ်ခု။

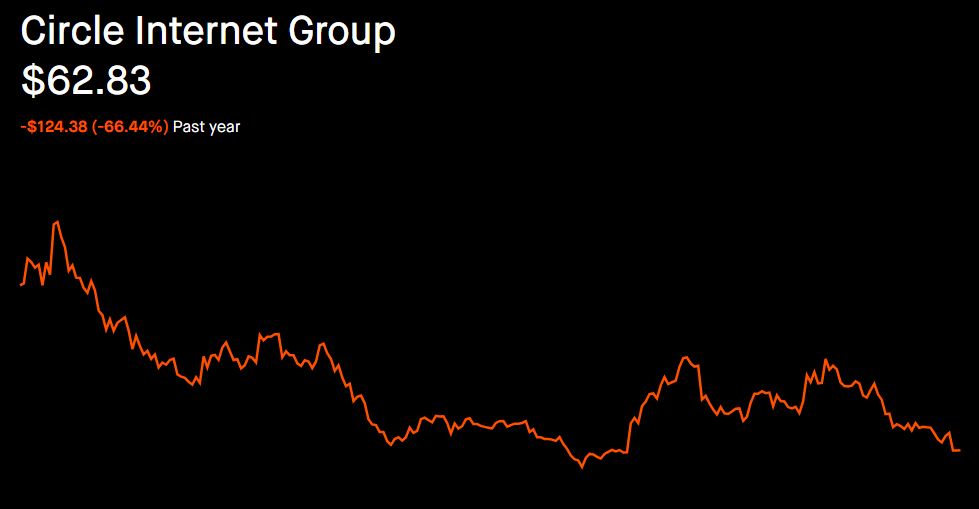

စျေးကွက်များသည် အပြောင်းအလဲကို အလေးအနက်ထားပုံပေါ်သည်။ Circle ($CRCL) ရှယ်ယာများသည် ထုတ်ပေးသူစီးပွားရေးကို ဖိသိပ်နိုင်သည့် မော်ဒယ်များအကြောင်း အာရုံစိုက်ပြီးနောက် သိသိသာသာ ကျဆင်းသွားကာ Circle ၏ အမြတ်အစွန်း မည်မျှရှိသည်ကို ရင်းနှီးမြှုပ်နှံသူ၏ အထွက်နှုန်းကို ဖမ်းယူခြင်းအပေါ် မူတည်ကာ အာရုံစိုက်လာပါသည်။ အဆိုပါ လှုပ်ရှားမှုသည် ကုမ္ပဏီ၏ သီးသန့်ရောင်းချမှုတစ်ခုကဲ့သို့ မျက်နှာပြင်ပေါ်တွင် ရှိနေသည်။ သို့သော် အရင်းခံသတင်းမှာ ပိုမိုကျယ်ပြန့်သည်- ရင်းနှီးမြှုပ်နှံသူများသည် ပြိုင်ဆိုင်မှုပြင်းထန်လာပြီး ထုတ်ကုန်ဒီဇိုင်းပြောင်းလဲလာသည်နှင့်အမျှ ပြိုင်ဆိုင်မှုပြင်းထန်လာကာ ထုတ်ကုန်ဒီဇိုင်းပြောင်းလဲလာသည်နှင့်အမျှ ထုတ်ပေးသူဗဟိုပြုတည်ငြိမ်သောစီးပွားရေးမော်ဒယ်၏ကြာရှည်ခံမှုကို ပြန်လည်အကဲဖြတ်နေကြသည်။

ပြင်းထန်သောအားဖြင့်၊ သက်ရောက်မှုများသည် crypto ကုမ္ပဏီများထက် ကျော်လွန်သည်။ အကယ်၍ Stablecoins များသည် နယ်စပ်ဖြတ်ကျော် လွှဲပြောင်းမှု၊ လဲလှယ်မှု အခြေချမှု သို့မဟုတ် စားသုံးသူ ဝယ်ယူမှုများ အတွက်ဖြစ်စေ ဘုံငွေပေးချေမှု ကိရိယာများ ဖြစ်လာပါက၊ ၎င်းတို့သည် ဘဏ်များ၏ ယုံကြည်စိတ်ချရဆုံး အမြတ်အစွန်း စင်တာနှစ်ခု- အပ်ငွေ စီးပွားရေးနှင့် ကတ်ဆိုင်ရာ အခကြေးငွေ ဝင်ငွေတို့ကို အားနည်းသွားစေနိုင်သည်။ Stablecoins သည် ဘဏ်စာရင်းများနှင့် ကတ်ထုတ်ပေးခြင်း၏ ရိုးရာအဝိုင်း၏ပြင်ပတန်ဖိုးကို ရွှေ့နိုင်ပြီး ငွေပေးချေရမည့် တိုးဂိတ်အရေအတွက်ကို လျှော့ချနိုင်သည်။

ကတ်ကွန်ရက်များသည် ဘဏ်များကို “တိုက်ခိုက်” သည်ဟု မဆိုလိုပါ။ သမိုင်းကြောင်းအရ Visa ($V) နှင့် Mastercard ($MA) တို့သည် ဘဏ်များကို ထုတ်ပေးရန်အတွက် မိတ်ဖက်များအဖြစ် လည်ပတ်ခဲ့ပြီး သုံးစွဲသူများ၏ ငွေပေးချေမှုအတွက် ဘဏ်များ အားကိုးအားထားပြုသော ပါဝါရထားလမ်းများဖြစ်သည်။ ဒါပေမယ့် ငွေလမ်းကြောင်းက ပြောင်းလဲသွားတဲ့အတွက် မက်လုံးတွေက ပြောင်းသွားတယ်။ ကတ်ကွန်ရက်များအတွက်၊ ဗျူဟာမြောက်လိုအပ်ချက်သည် ဒေါ်လာ၏ပုံစံမဟုတ်ဘဲ ဒေါ်လာသို့သွားရာလမ်းကြောင်းဖြစ်သည်။ ဒေါ်လာများသည် ကတ်များမှတစ်ဆင့် ရွေ့လျားပါက၊ ၎င်းတို့သည် ကတ်သံလမ်းများပေါ်တွင် ထိုင်ရန်လိုအပ်သည်။ ဒေါ်လာများသည် တိုကင်ယူထားသော ငွေသားမှတစ်ဆင့် ရွေ့သွားပါက၊ ၎င်းတို့သည် ထိုဂေဟစနစ်နှင့်လည်း ပေါင်းစည်းရန် လိုအပ်ပါသည်။ ပါဝင်မှုသည် အခြေချနေထိုင်မှုအလွှာအသစ်မှ ကျော်ဖြတ်ခြင်းအား ခုခံကာကွယ်သည့်ပုံစံဖြစ်လာသည်။

ဘဏ်များသည် ပို၍ ရှုပ်ထွေးသော ဂဏန်းတွက်စက်နှင့် ရင်ဆိုင်နေရသည်။ တိုက်ရိုက် သို့မဟုတ် သွယ်ဝိုက်၍ဖြစ်စေ- အသုံးပြုသူများထံ ပိုမိုတန်ဖိုးပြန်ပေးသည့် တည်ငြိမ်သောဒင်္ဂါးပြားများကို ဆုပ်ကိုင်ခြင်းသည် အပ်ငွေများယူခြင်း၊ ၎င်းတို့ကို အသုံးချခြင်းနှင့် အကျည်းတန်များစွာကို ထိန်းသိမ်းခြင်း၏ ရိုးရာယုတ္တိကို စိန်ခေါ်နိုင်သည်။ စည်းကမ်းထိန်းသိမ်းရေးမှူးများသည် တိကျပြတ်သားသော “အတိုးနှုန်းပေးသော တည်ငြိမ်ဒင်္ဂါးများ” ကို ကန့်သတ်ထားသော်လည်း၊ စျေးကွက်သည် ကပ်လျက်ယန္တရားများမှတစ်ဆင့် အလားတူရလဒ်များကို ပြန်လည်ဖန်တီးနိုင်ဆဲဖြစ်သည်။ ပလပ်ဖောင်းများသည် အကျိုးခံစားခွင့်များ—အမှတ်များ၊ လျှော့စျေးများ၊ cashback ကဲ့သို့သော ဆုလာဘ်များ—သူတို့ကို အတိုးအဖြစ်တံဆိပ်မကပ်ဘဲ၊ ကာလကြာရှည်မောင်းနှင်ခဲ့သော အကြွေးဝယ်ကတ်အသုံးပြုမှုဆိုင်ရာမက်လုံးများကို ထင်ဟပ်စေနိုင်သည်။ သုံးစွဲသူများအတွက် စီးပွားရေးအကျိုးသက်ရောက်မှုသည် အလားတူဖြစ်နိုင်သည်- အယူခံမှုသည် ငွေကြေးထုတ်ကုန်တစ်ခုအဖြစ် အထွက်နှုန်းမဟုတ်သော်လည်း စားသုံးမှုမက်လုံးအဖြစ် ဆုလာဘ်များ။

တောင်ကိုရီယားတွင် ငြင်းခုံမှုသည် သီအိုရီမဟုတ်ပေ။ ပြည်တွင်းဘဏ်များသည် ဖောက်သည်ဆက်ဆံရေးကို ပလပ်ဖောင်းများဆီသို့ မည်သို့ရွှေ့ပြောင်းနိုင်သည်ကို အတွေ့အကြုံရှိပြီးသားဖြစ်သည်။ Kakao Pay၊ Naver Pay နှင့် Toss တိုးချဲ့လာသည်နှင့်အမျှ ဘဏ်များသည် သုံးစွဲသူများ၏ အာရုံစိုက်မှု—နှင့် တန်ဖိုးရှိသော အပြုအမူဆိုင်ရာဒေတာ—ရှေ့ဆုံးအက်ပ်များသို့ ပြောင်းသွားချိန်တွင် ဘဏ်များသည် အကောင့်ရထားလမ်းများနှင့် ဖြေရှင်းခြင်းများတွင် နောက်ကွယ်မှအခန်းကဏ္ဍများ ပိုမိုပါဝင်လာသည်။ အနိုင်ရရှိထားသော တည်ငြိမ်သောဒင်္ဂါးများသည် ဤပုံစံကို ထပ်တူပွားနိုင်ကြောင်း အကဲခတ်များက သတိပေးသည်- ဘဏ်များသည် တည်ငြိမ်မှုနှင့် လိုက်လျောညီထွေဖြစ်စေရန် ကူညီပေးသော်လည်း၊ ပလပ်ဖောင်းများသည် အသုံးပြုသူမျက်နှာပြင်၊ ဆုလာဘ်များနှင့် ဒေတာ—တန်ဖိုးကွင်းဆက်၏ အမြင့်ဆုံးအစွန်းထွက်အစိတ်အပိုင်းများကို ဖမ်းယူခြင်းကို ထိန်းချုပ်နိုင်သည်။

ထို့ကြောင့် Stablecoins နှင့် ပတ်သက်၍ ပေါ်ပေါက်လာသော ငြင်းခုံမှုသည် ၎င်းတို့ကို မည်သူထုတ်သည်နှင့် ပတ်သက်သည် မဟုတ်တော့ပါ။ ဖောက်သည်ဆက်ဆံရေးကို ဘယ်သူက ပိုင်ဆိုင်တယ်၊ စရန်ငွေထုတ်ပေးတဲ့ ဝင်ငွေကို ဖမ်းယူတဲ့၊ သုံးစွဲမှုကို တွန်းအားပေးတဲ့ မက်လုံးတွေကို အုပ်ချုပ်တဲ့၊ ဘယ်သူက နေ့စဉ် ငွေပေးချေမှုကနေ ထုတ်ပေးတဲ့ ငွေပေးချေမှုဒေတာကို ထိန်းချုပ်တဲ့အကြောင်းပါ။ ဘဏ်ဗဟိုပြုတည်ငြိမ်မှုကို ဦးစားပေးသည့် ဒီဇိုင်းများသည် အချို့သောအန္တရာယ်များကို လျှော့ချနိုင်သော်လည်း ၎င်းတို့သည် ပလပ်ဖောင်းများကို ပင်မဖြန့်ဖြူးရေးချန်နယ်—နှင့် ပင်မအကျိုးခံစားခွင့်——ဆုလာဘ်များနှင့် သုံးစွဲသူအတွေ့အကြုံကို ထိန်းချုပ်ထားလျှင် ၎င်းတို့သည် ပလပ်ဖောင်းများကို တားဆီးနိုင်မည်မဟုတ်ပေ။

အဆုံးစွန်အားဖြင့်၊ စက်မှုလုပ်ငန်း၏ အဓိပ္ပါယ်ဖွင့်ဆိုချက်သည် သဘောတရားဖြစ်သည်။ မေးခွန်းဟောင်းမှာ Stablecoin သည် ၎င်း၏တံစို့ကို ကိုင်ထားရန် ယုံကြည်နိုင်မလား။ မေးခွန်းသစ်မှာ စနစ်က ဖန်တီးထားတဲ့ စီးပွားရေး ဘက်လိုက်မှုကို ဘယ်သူက လက်ခံသင့်လဲ။ Circle ၏ မတည်မငြိမ်ဖြစ်မှုသည် 'ထုတ်ပေးသူ-ထားရှိ-အကျိုးစီးပွားများ' ခေတ်ကို စိန်ခေါ်နေသည့်အချက်အဖြစ် ဖတ်ရှုနေပါသည်။ ပိုကြီးသောသက်ရောက်မှုမှာ တူညီသောမေးခွန်းသည် တည်ငြိမ်သောဒင်္ဂါးများကို အရောင်းအ၀ယ်နေရာများမှ နေ့စဉ်အခြေချမှုဆီသို့ ရွေ့လျားလာသောကြောင့် တူညီသောမေးခွန်းသည် ဘဏ်များနှင့် ငွေပေးချေမှုများတွင် ရင်ဆိုင်နေရသည်။ စစ်မှန်သောတိုက်ပွဲသည် တိုကင်စျေးနှုန်းများအကြောင်းမဟုတ်ပေ—၎င်းသည် တိုကင်ပုံစံဒေါ်လာကမ္ဘာတွင် အထွက်နှုန်းနှင့်ငွေပေးချေမှုဘောဂဗေဒ၏ပိုင်ဆိုင်မှုကို ပြန်လည်သတ်မှတ်ခြင်းအကြောင်းဖြစ်သည်။

Comments are closed, but trackbacks and pingbacks are open.